“明年经济工作要稳字当头、稳中求进”,日前召开的中共中央政治局会议为做好2022年经济工作指明了实践方向。会议释放出的多重信号受到资本市场密切关注,“促进消费持续恢复”“科技政策要加快落地”等表述引发机构密集解读。

明年经济工作定调稳增长信号持续释放

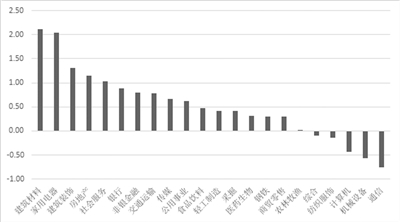

12月7日,A股市场整体运行稳健。上证指数收报3595.09点,上涨0.16%;深证成指收报14697.17点,下跌0.38%;创业板指收报3368.78点,下跌1.09%。分行业看,包括食品饮料、家电在内的消费板块反弹明显。Wind数据显示,当天申万一级家电行业指数、申万一级食品饮料行业指数分别上涨2.04%和0.47%,位列各行业前列。

中共中央政治局12月6日召开会议,分析研究2022年经济工作。会议强调,明年经济工作要稳字当头、稳中求进。宏观政策要稳健有效,继续实施积极的财政政策和稳健的货币政策。积极的财政政策要提升效能,更加注重精准、可持续。稳健的货币政策要灵活适度,保持流动性合理充裕。

会议提出,实施好扩大内需战略,促进消费持续恢复,积极扩大有效投资,增强发展内生动力。会议还提出,科技政策要加快落地,继续抓好关键核心技术攻关,强化国家战略科技力量,强化企业创新主体地位,实现科技、产业、金融良性循环。

近期持续释放的稳增长信号,以及会议提出的“促进消费持续恢复”“科技政策要加快落地”等表述备受市场关注。

中金公司表示,从9月底至今政策已经在逐步朝“稳增长、保民生”的方向转变,当前到明年一季度可能是政策发力重要的观察窗口期,稳增长加力后指数可能也将有所表现。天风证券也表示,预计明年上半年将是宏观经济稳增长的重要窗口期。稳字当头的经济诉求下,提振消费、强化经济内生动能的必要性明显提升。当前大部分居民的消费倾向尚未出现永久性回落,如果明年促消费政策积极落地,消费增速有望重新提升。

消费有望回归常态市场结构性风格或延续

“消费唤醒与加快科技创新推动产业升级将是2022年宏观经济运行的两条主线。”兴业证券认为,我国将迎来加快经济赶超的重要机遇期,科技创新与产业升级的步伐正在加快。同时,在疫苗接种率提高和居民对常态化防疫日益适应的背景下,此前被压抑的消费需求将被逐渐唤醒。

展望即将到来的2022年,机构人士普遍预计消费有望逐渐回归常态,社零同比增速预计较2021年会有小幅改善。一方面,线下消费将逐步复苏。另一方面,新一轮促消费政策发力,叠加“共同富裕”相关政策落实落细,有望撬动储蓄释放,提振消费。预计新一轮促消费政策主要针对绿色家电、新能源汽车等品类,以发放消费券、鼓励电商和直播平台消费等形式出现,必选消费品景气度明年也有望走高。此外,服务业、建筑业等聚集较多中低收入就业者的行业修复,也将促进中低收入群体消费能力改善。

“消费升级是国家经济运行态势的中长期趋势,也是中长期可投资的主线。”长城基金副总经理杨建华表示,尽管今年以来消费板块调整较大,但在估值大幅调整之后,当前消费板块已经进入合理配置区间。中国经济长期向好则是最大的利好因素,国家会采取多重措施维持经济稳定发展的态势,鼓励消费,居民收入也会稳步提高。

平安证券认为,长期来看,“共同富裕”仍是政策主脉络。一方面,科技创新是高质量发展的先行抓手,建议关注科技产业的相关机会,具体包括高端制造、数字经济产业以及量子信息、基因技术等未来产业;另一方面,关注消费升级相关产业的长期发展机遇,包括宠物经济、线上文娱、健身消费等新消费板块,以及化妆品、服装、家纺、电子产品等行业在高端品牌方面的突破。

结合当前宏观环境和产业趋势,浙商证券预计2021年和2022年全部A股企业归母净利增速预测值约为20%和5%,分季度测算,预计2022年四个季度归母净利累计同比增速分别为7.0%、5.2%、5.0%和5.0%。德邦证券强调,明年市场在经济走势和流动性的共同影响下仍可能呈震荡格局,结构性的风格仍然存在,但资金抱团行为或向多个行业均衡发展。基于宏观政策节奏和产业景气周期判断,明年的行业配置将沿着两条主线发展:一是稳增长发力的高可能性方向;二是景气度仍然处于高位的方向,包括新能源方向的下游扩散,以及受益于成本改善、出口需求拉动的高端制造等。