6月以来,招商银行、网商银行、平安银行接连推出搭载AI算力Token(词元)权益的银行卡产品,将大模型算力资源作为获客新抓手。同期,AI厂商Kimi也官宣开启全球首张AI原生信用卡预约。这套新打法背后,是信用卡行业深陷存量博弈的严峻现实。截至2025年末,全国信用卡发卡量降至6.96亿张,较历史高点累计缩减超1.1亿张。当发卡量不再是核心KPI,银行试图用Token撬动增量。从行业趋势看,算力权益正在成为信用卡细分客群竞争的新赛道,多家机构预计后续将有更多银行跟进布局。

权益换轨 Token如何定义信用卡新价值

传统信用卡权益围绕餐饮折扣、航空里程、积分换购展开,本质是“消费返利”。而AI算力权益的核心载体Token,是大模型处理信息的最小单位。南开大学金融发展研究院院长田利辉对此有一个形象的比喻:“它是大模型处理信息的最小单位,好比是AI时代的电费或者油费,你刷卡消费换来的不是消费品,而是你确实需要的、能帮你写代码、进行设计、分析数据、生成内容的生产资料。”

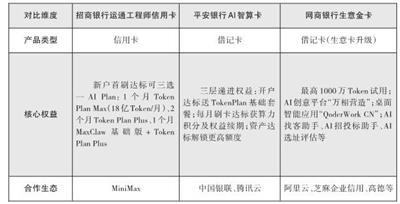

从产品设计来看,上述三家银行各有侧重。招商银行面向AI及科技从业者推出运通工程师信用卡,主打专业技术开发者,设置三档梯度MiniMax Token权益套餐,新用户可享包括每月18亿Token M3用量、支持4-5个Agent并发运行、每日3条视频生成在内的权益。平安银行联合中国银联、腾讯云推出AI智算卡,面向普通个人算力使用者,持卡人通过刷卡消费或资产层级达标,可按规则累积算力积分,接入银联云计算平台聚合的大模型服务。网商银行则升级“生意金卡”,聚焦小微经营者痛点,围绕“用AI门槛高、运营难、获客难、选址难”等问题,提供最高1000万Token试用、AI创意平台“万相营造”等服务。

国家金融与发展实验室副主任曾刚指出,AI算力权益的核心优势之一是能精准圈定高价值客群,“比如AI开发者、科研人员、内容创作者以及高频使用大模型的一些自由职业者。这些人群往往是目前银行最想获得的增量客群,年轻、收入较高、数字化程度较强。”招商银行信用卡中心客户经营部副总经理康恺也强调,该产品“可以在一定程度上帮助客户降低相关工具使用成本,提升工作效率”,同时还提供3C数码设备48期免息分期服务。

Token权益与传统积分的本质区别在于其“数字生产力”属性。苏商银行特约研究员武泽伟分析,“算力、Token边际成本递减且可复用,能直接转化为工作效能,传统权益多为一次性消费且成本刚性。”田利辉则从长期视角判断:“Token能不能持续拉动交易,取决于用户拿到这18亿Token,会不会真的用AI干活。Token的价值在于使用,用得越多就越需要续费,越离不开这张卡。只要AI持续变成工作工具,用户就会越来越频繁地面对算力额度和权限问题。”

不过,这类产品的适用人群仍有边界。博通咨询金融行业首席分析师王蓬博认为,算力权益卡片适配AI开发者、互联网从业人员、科研办公人群以及高频使用大模型的自由职业者。对于纯线下消费、无AI工具使用习惯的普通用户,目前难以感知该类权益带来的实际增益。一名北京海淀的“90后”企业女职工向记者坦言,自身并非技术研发岗位,日常办公依靠大模型就能满足需求,平时用不到Token。

存量竞争下的差异化突围

银行集体押注算力权益卡,有着深刻的行业背景。当前信用卡行业整体处于“去规模、重存量”的转型周期,部分银行已放弃高发卡量考核指标,转向客户结构、交易活跃度、中间收入等质量指标。2025年,多家银行注销信用卡分中心,并并入分行经营管理,共涉及66家分中心。行业经营逻辑彻底从“规模狂奔”转向“存量优化、精耕细作”。在此背景下,传统餐饮、出行类权益同质化严重、获客成本持续走高,银行迫切需要找到新的差异化抓手。

Token恰好提供了这样一个切口。王蓬博指出,银行推出AI算力权益卡的逻辑在于“借助算力Token这类新型数字权益开辟差异化竞争赛道”。一方面精准触达开发者、科技从业者等高价值增量客群,完成账户拉新、刷卡交易频次提升、资产沉淀等传统经营目标;另一方面通过联合银联、云厂商、大模型平台搭建金融算力互通生态,延伸金融服务边界。

Token市场的爆发式增长为这一逻辑提供了现实支撑。数据显示,2024年初我国日均Token调用量为1000亿,到2025年底跃升至100万亿,到2026年3月底已突破140万亿。算力正在从极客圈层走向普罗大众,而信用卡作为高频支付入口,天然具备将算力消费“权益化”的通道价值。王蓬博认为,“信用卡依托智能体持续的算力消耗能带来稳定复购需求,天然适配消费积分兑换算力额度的闭环模式,预计后续多数具备科技客群运营能力的股份制银行、信用卡中心等都会开展同类产品尝试。”

然而,热潮之下挑战同样不容回避。首先是数据合规的硬约束。金融资产交易数据属于核心敏感信息,大模型调用记录归为用户个人行为信息。王蓬博提醒,跨机构数据传输必须单独获取用户明确授权,严禁捆绑金融服务强制索取权限;银行与云厂商、大模型平台需搭建物理隔离防火墙,金融核心数据不得直接同步至第三方算力平台;跨机构数据流通禁止超出授权约定使用范围,不得将金融数据用于大模型训练。

其次是商业模式层面的现实难题。算力成本动态波动可能导致权益兑付成本不可控;多厂商大模型Token标准不统一造成权益互通壁垒;算力服务权责划分不清晰可能引发消费者纠纷。

此外,武泽伟也指出,此类卡片主要适配AI开发者、内容创作者、科研人员及高频办公人群,“对普通人而言,基础算力套餐可满足文案创作、简单设计、智能办公等轻量化需求。”这也意味着短期内算力权益卡难以成为全民通用的信用卡产品,更多是作为细分客群拉新和存量高价值用户留存的工具。

业内人士认为,Token能否像航空里程一样成为信用卡的标配权益,取决于两个关键变量:一是AI工具能否真正融入普通人的工作流,让算力消费从“专业需求”变为“日常刚需”;二是银行能否在合规框架下,将算力权益从营销噱头打磨成可持续的商业闭环。