近期,保险业首部聚焦产品适当性管理的自律性文件——《保险产品适当性管理自律规范》(下称《自律规范》)正式施行,首次对保险产品、销售人员能力、客户风险承受能力等进行分级评估,推动保险销售逻辑由“产品销售导向”向“客户需求导向”转变。业内专家指出,《自律规范》真正落地见效仍需时间,在客户适当性评估真实性、销售人员佣金分配机制等方面有待进一步完善。

产品分类分级是适当性管理关键

今年2月,《金融机构产品适当性管理办法》(下称《办法》)正式施行,首次统一了银行理财、保险等跨行业金融产品的适当性管理规则。《自律规范》则是《办法》在保险行业的细化落实,也是保险业首部聚焦产品适当性管理的自律性文件。

记者梳理发现,《自律规范》围绕产品、销售人员和客户等关键维度建立起适当性管理框架,推动保险销售由依赖经验和销售话术,逐步转向依托制度规则和风险匹配。

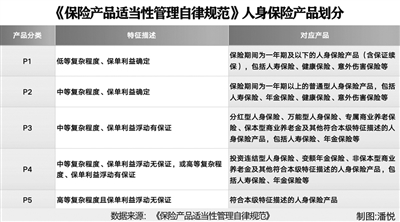

在产品端,按照产品复杂程度和保单利益确定性,《自律规范》首次对保险产品建立分类分级体系。例如,将人身险按复杂程度与保单利益确定性划分为P1至P5五类,财产险划分为P1、P2两类。其中,P4、P5人身险利益浮动产品还需标注R1至R5风险等级,进一步明确产品风险属性。

在销售端,此次改革同步建立销售人员能力分级机制。《自律规范》以保险知识、诚信合规记录等为主要标准,将销售人员划分为四个能力等级,并严格对应可授权销售的产品类别。其中,能力等级四级人员仅可销售P1、P2类产品,能力等级一级人员方可销售全部等级产品,实现销售资质与产品复杂程度相匹配。

在客户端,《自律规范》进一步强化消费者风险识别和需求匹配。投保人风险承受能力被划分为C1至C5五个等级,并与产品投资账户风险等级R1至R5相对应,将保险需求与客户财务支付水平、风险承受能力直接挂钩,推动销售流程从“先推介后告知”转向“先评估后推介”。

在首都经济贸易大学保险系主任徐昕看来,产品分类分级是此次适当性管理改革的关键。“产品分类分级是整个制度的基石,将保险产品的‘复杂度—风险度—确定性’三维特征做制度化标签处理,为后续所有匹配规则提供了分类基础。”

放眼整体制度框架,徐昕进一步指出,《自律规范》将推动销售准入从“无门槛”变为“分级授权”,销售流程从“话术推动”变为“评估前置”,销售责任从“一次性”变为“全程留痕可追溯”。

从“卖产品”到“卖需求”

适当性管理的落地,不仅意味着保险销售规则的调整,也正在推动行业经营逻辑发生变化。从保险公司到销售人员,再到消费者,保险产业链各环节正迎来新的调整。

对于保险公司而言,适当性管理首先带来经营模式的转变。某大型保险公司相关负责人告诉记者,公司正在按照《自律规范》要求,对产品分类、销售授权、客户评估等流程进行优化,并通过系统改造提升产品匹配效率。

对此,对外经济贸易大学保险学院副院长何小伟表示,过去保险公司的销售模式更偏向“有什么产品卖什么产品”,而《自律规范》要求保险公司转向“把适当的产品卖给适当的人”。这意味着保险公司需要从产品开发、销售流程到客户服务体系等方面进行调整,将客户需求匹配放在更加重要的位置。

在销售一线,代理人的角色也正在发生变化。“以前客户咨询保险时,很多时候会直接问收益、期限。现在我们需要先了解他的家庭情况、已有保障和资金安排,再判断适合什么产品。”某中型寿险公司代理人张敏(化名)告诉记者,随着适当性管理推进,公司增加了客户需求分析、风险评估等培训内容,代理人的工作重点正在从“介绍产品”转向“分析需求”。

某小型保险公司代理人刘婷(化名)也表示,如今与客户沟通时,需要花更多时间解释保障责任、适用人群以及可能存在的不确定性,帮助客户理解产品是否符合自身需求,而不是单纯强调产品优势。

“保险产品不同于一般消费品,尤其长期保险合同往往与家庭生命周期、收入预期、养老安排和风险承受能力相关。”东北财经大学金融学院保险精算系主任王选鹤表示,《自律规范》使得保险销售重新回归风险保障和家庭财务规划逻辑,也推动销售人员从产品推介者逐步向家庭风险管理顾问转型。

何小伟进一步指出,《自律规范》的实施也将推动保险销售队伍优胜劣汰。“过去依靠人情关系、夸大收益等方式促成销售的模式将受到冲击,未来能够真正理解客户需求、提供专业服务的销售人员和机构将获得更大竞争优势。”

随着适当性管理体系逐步完善,保险行业正加快从以产品销售为中心,向以客户需求和风险保障为中心转变,“卖产品”向“卖需求”的转变正重塑行业生态。

配套改革仍需推进

业内专家指出,适当性管理落地后,客户适当性评估、销售人员能力提升以及激励机制调整等方面仍面临挑战。制度从“有章可循”到“有效执行”,还需要配套机制持续完善。

王选鹤认为,当前《自律规范》实施过程中最大的挑战,是防止客户适当性评估变成“多填几张表”。“如果客户需求评估、风险承受能力测评只是停留在流程留痕层面,甚至出现代填问卷、诱导客户选择答案等情况,制度看似执行,实际上并未改变销售逻辑。”

徐昕也指出,客户评估真实性仍是落地难点。“现实中,客户可能不愿充分披露收入、资产和已有保障情况,销售人员也可能为促成交易引导客户选择‘标准答案’。”他表示,虽然监管已明确禁止代替客户确认评估结果、诱导提供不实信息、先销售后评估等行为,但如何避免测评流于形式,仍需要进一步探索。

除客户评估外,销售队伍专业化建设也是适当性管理面临的重要挑战。徐昕表示,销售人员分级涉及课程开发、培训体系重构、统一考试组织和资质认定等多个环节,提高了专业门槛与合规成本。然而,当前“金字塔”佣金分配结构并未发生实质性改变,一线代理人收入持续下降,“高要求、低回报”的错配可能导致专业人才加速流失。

对于下一步改革方向,专家认为,数字化能力建设和销售激励机制优化将成为推动适当性管理落地的重要支撑。

王选鹤建议,应加强数字化留痕和事后抽查,对问卷异常修改、短期高额投保、老年客户购买复杂产品等情况建立预警机制,提升监管和机构风险识别能力,避免适当性管理依赖销售人员自觉。

与此同时,销售激励机制也需要同步调整。徐昕指出,未来应进一步推动营销体制优化,减少短期冲规模、冲佣金的激励导向,将继续率、投诉率、退保率、适当性违规率等指标纳入销售质量评价体系,引导销售行为回归长期服务。

总体来看,保险的适当性管理并非一次性的制度调整,而是一场涉及产品、渠道和服务体系的长期变革。随着配套机制逐步完善,保险行业有望进一步从规模导向走向质量导向,在提升销售规范性的同时,更好发挥保险保障和风险管理功能。